Kerajaan Malaysia telah mengumumkan satu langkah penting dalam usaha memperkukuh sistem percukaian negara melalui semakan kadar Cukai Jualan serta peluasan skop Cukai Perkhidmatan (SST) yang berkuat kuasa mulai 1 Julai 2025. Pengumuman ini disambut dengan penuh perhatian kerana ia mencerminkan komitmen kerajaan dalam memastikan sistem percukaian yang lebih mampan, adil dan mampu menyokong keperluan pembangunan negara tanpa membebankan golongan berpendapatan rendah.

Pengumuman semakan kadar cukai jualan dan peluasan skop cukai perkhidmatan ini menandakan satu lagi langkah penting kerajaan Malaysia dalam memastikan sistem percukaian yang adil, mampan dan mampu menyokong pembangunan negara secara berterusan. Ia mencerminkan keprihatinan kerajaan terhadap keperluan rakyat dan keperluan ekonomi semasa serta berusaha memastikan kekukuhan sumber pendapatan negara tanpa membebankan golongan berpendapatan rendah.

Dengan pelaksanaan yang terancang dan sokongan kerjasama dari semua pihak, diharapkan sistem percukaian baharu ini dapat memberi manfaat jangka panjang demi kemakmuran dan kestabilan ekonomi Malaysia.

Objektif Dan Motif Penambahbaikan SST

Langkah strategik ini diambil bagi memastikan kelestarian sumber pendapatan negara yang kian mencabar selain menampung keperluan perbelanjaan pembangunan semakin meningkat. Dengan mengambil kira keadaan ekonomi semasa, kerajaan sedar akan kepentingan menyeimbangkan antara keperluan pembangunan dan keperluan rakyat, khususnya golongan berpendapatan rendah yang sering terkesan dengan kenaikan kos sara hidup. Oleh itu, semakan kadar cukai dan peluasan skop SST ini dirancang secara berhati-hati agar tidak membebankan rakyat dan memastikan sistem percukaian negara kekal kompetitif dan adil.

Pelaksanaan Semakan Kadar dan Skop SST

Pelaksanaan SST 2025 ini melibatkan dua aspek utama iaitu semakan kadar cukai dan peluasan skop perkhidmatan serta barangan yang dikenakan atau dikecualikan cukai. Pendekatan ini diharapkan mampu mengaut hasil yang mencukupi untuk menampung keperluan negara sambil memastikan keberkesanan dan ketelusan sistem percukaian.

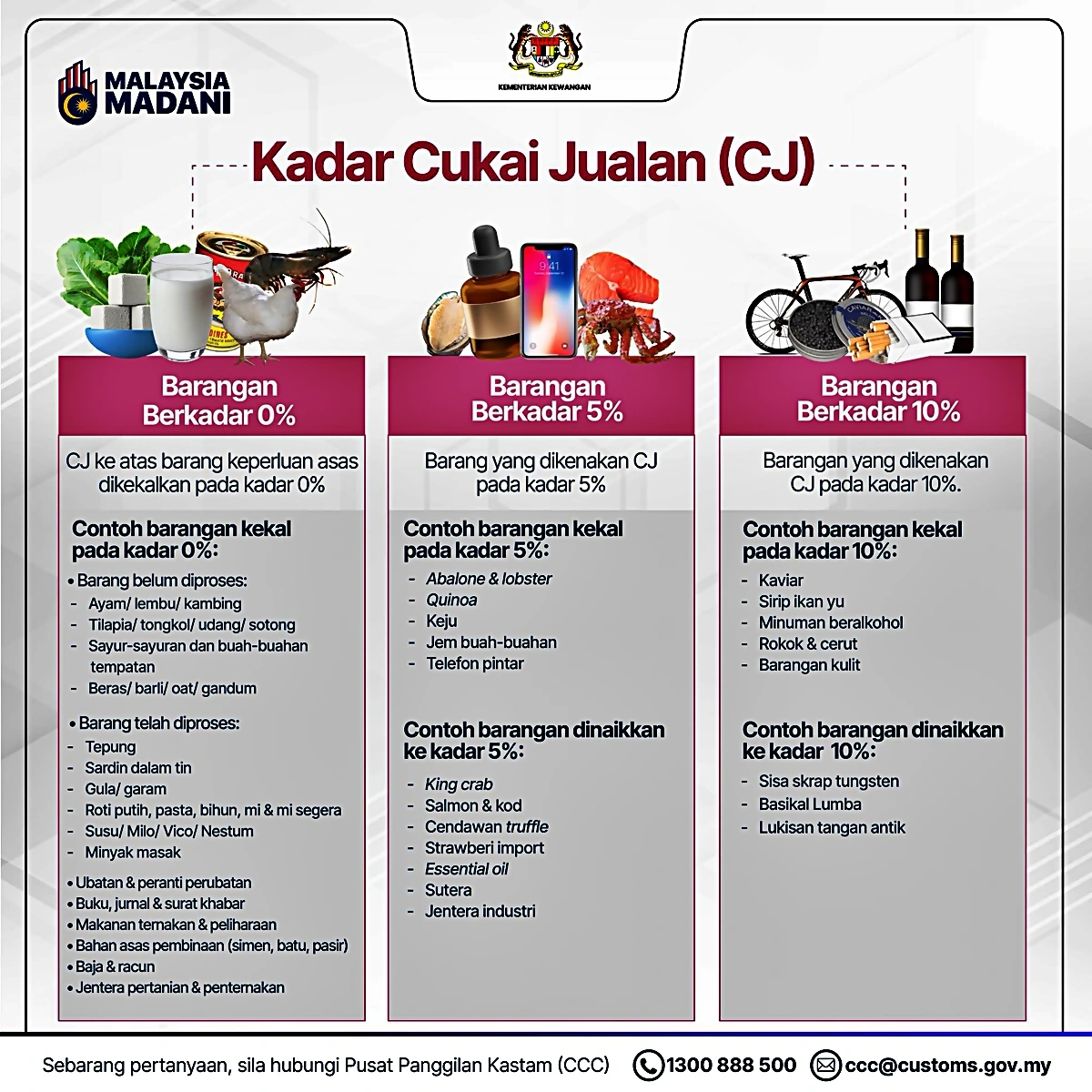

Senarai Barang Dikecualikan Cukai SST

Kerajaan mengekalkan pengecualian cukai barangan keperluan harian bagi mengurangkan beban kos sara hidup rakyat. Antara barang yang dikecualikan cukai SST pada kadar 0% termasuk;

- Bahan mentah makanan seperti ayam, daging lembu, kambing, itik, ikan (tongkol, keli, bilis, tilapia), udang, sotong dan kerang.

- Sayur-sayuran dan buah-buahan tempatan seperti tomato, timun, kobis, kelapa, ubi kentang, bawang, halia dan lain-lain.

- Bahan asas dapur seperti beras, tepung gandum dan beras, gula, garam, minyak masak sawit, roti putih, pasta, bihun dan mi segera.

- Minuman asas seperti susu segar, Milo, Vico, Nestum dan yang berkaitan.

- Keperluan lain termasuk ubat dan peranti perubatan, buku dan akhbar, makanan ternakan, baja, racun, jentera pertanian serta bahan binaan asas seperti batu, pasir dan simen.

- Selain itu, beberapa buah import seperti epal, oren, limau mandarin dan kurma turut dikecualikan cukai SST, selaras maklum balas daripada pengguna yang mengutamakan barangan keperluan asas.

Senarai Barang Dikenakan Cukai SST

Pihak kerajaan juga memperkenalkan kadar baharu dan kenaikan kadar cukai bagi barangan tertentu yang bukan keperluan asas. Antaranya;

Kadar 5%

- Abalone, lobster, salmon, kod dan ketam raja.

- Quinoa dan keju.

- Jem buah dan minyak pati (essential oil).

- Buah import seperti anggur, avokado, mangga dan pisang.

- Telefon pintar dan barangan berteknologi tinggi seperti sutera dan cendawan truffle.

- Jentera industri tertentu yang digunakan dalam sektor pembuatan dan pertanian.

Kadar 10%

- Kaviar, sirip ikan yu, minuman beralkohol dan rokok.

- Barangan kulit, lukisan antik, basikal lumba dan barangan mewah lain yang dikategorikan di bawah Sales Tax Order 2025.

Pelaksanaan kadar baharu ini bertujuan untuk mengimbangi keperluan hasil negara dan menjaga keberkesanan kawalan harga terhadap barangan mewah dan barangan yang memberi kesan sosial serta kesihatan.

Peluasan Skop Cukai Perkhidmatan SST

Selain daripada semakan kadar cukai jualan, kerajaan turut memperluaskan skop cukai perkhidmatan ke beberapa bidang penting yang sebelum ini tidak tertakluk kepada cukai. Langkah ini dilihat sebagai usaha untuk memastikan perkhidmatan yang disediakan di Malaysia berlandaskan prinsip keadilan dan kelestarian.

Perkhidmatan Sewaan Atau Pajakan

Perkhidmatan ini kini dikenakan cukai perkhidmatan pada kadar 8% apabila nilai perkhidmatan melebihi RM500,000 dalam tempoh 12 bulan. Ia meliputi pajakan jentera, kenderaan, peralatan dan bangunan komersial yang digunakan untuk tujuan perniagaan. Walau bagaimanapun, pengecualian diberikan ke atas sewaan hartanah kediaman, pajakan aset di luar Malaysia serta pajakan dalam kumpulan syarikat (intra-group leasing) dan transaksi B2B bagi mengelakkan cukai berganda.

Selain itu, perusahaan mikro, kecil dan sederhana (PMKS) yang menjual di bawah RM500,000 setahun turut dikecualikan daripada cukai ini, sebagai usaha kerajaan menyokong golongan usahawan kecil.

Perkhidmatan Kerja Pembinaan

Perkhidmatan pembinaan yang melibatkan infrastruktur, bangunan komersial dan kemudahan industri turut dikenakan cukai pada kadar 6%, dengan syarat nilai perkhidmatan tersebut melebihi RM1.5 juta dalam tempoh 12 bulan. Pengecualian diberikan ke atas pembinaan kediaman dan kemudahan awam berkaitan perumahan bagi memastikan kestabilan harga dan ketersediaan rumah mampu milik rakyat.

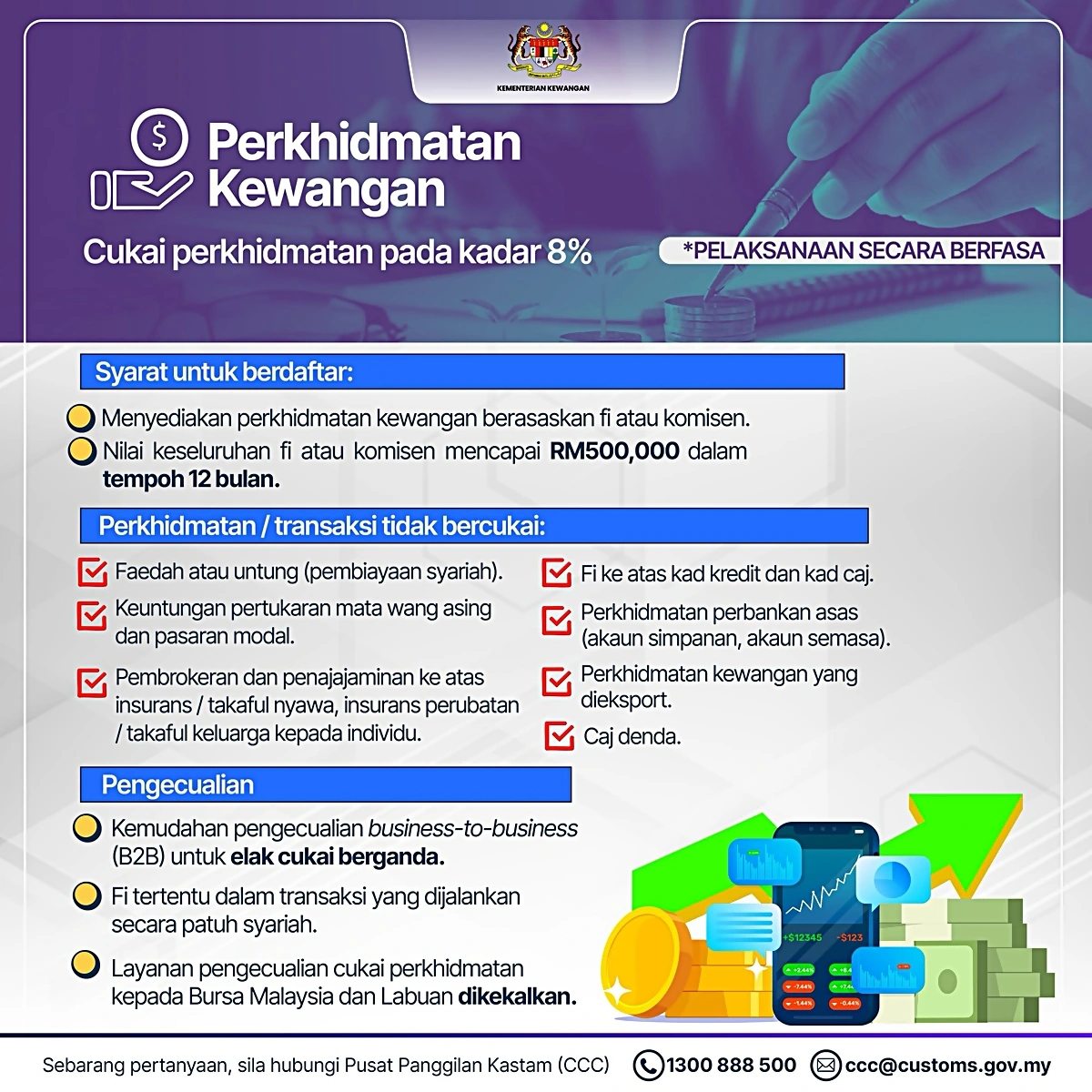

Perkhidmatan Kewangan

Perkhidmatan kewangan berasaskan yuran dan komisen termasuk perkhidmatan penasihat kewangan, broker dan penjamin akan dikenakan cukai perkhidmatan apabila nilai perkhidmatan mencapai RM500,000 dalam 12 bulan. Tindakan ini diambil untuk memastikan keadilan dalam pengutipan cukai tanpa menjejaskan pendapatan daripada faedah, keuntungan pertukaran asing dan transaksi pasaran modal yang kekal dikecualikan.

Selain itu, perkhidmatan insurans hayat, perubatan dan takaful keluarga untuk individu tidak dikenakan cukai selaras dengan usaha kerajaan menjaga kebajikan rakyat.

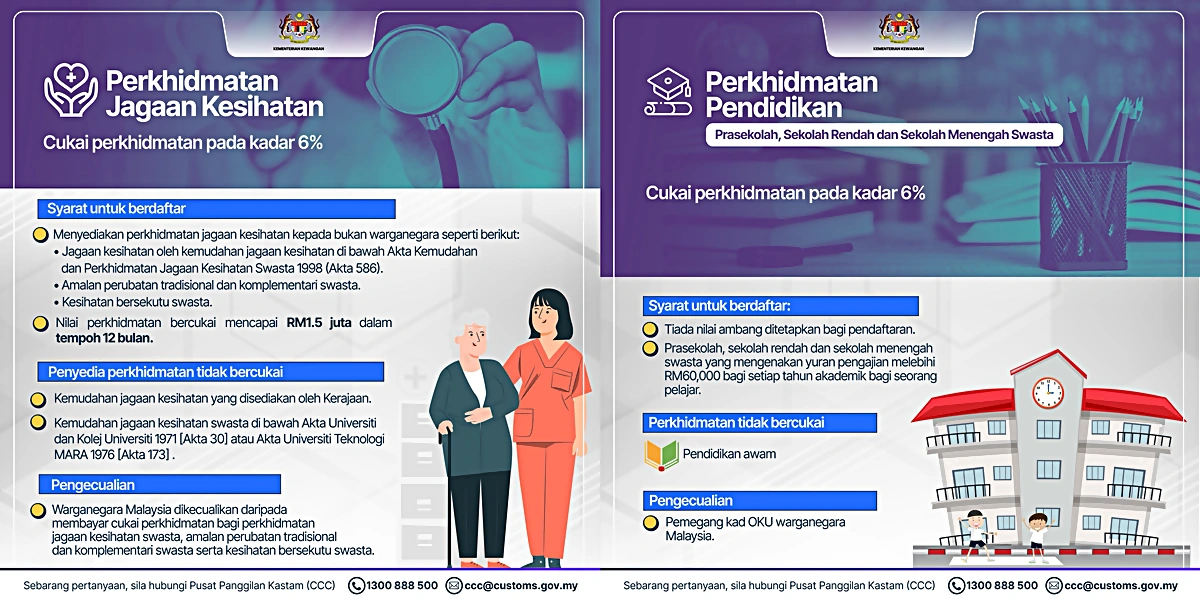

Perkhidmatan Kesihatan Dan Pendidikan

Perkhidmatan kesihatan swasta yang diberikan kepada bukan warganegara Malaysia kini turut dikenakan cukai pada kadar 6% manakala perkhidmatan kepada rakyat Malaysia dan institusi pendidikan terus kekal dikecualikan. Langkah ini bertujuan memastikan industri kesihatan yang berkualiti dikekalkan tanpa memberi beban kepada rakyat.

Perkhidmatan berasaskan yuran oleh prasekolah, sekolah rendah dan menengah swasta kepada pelajar bukan warganegara juga dikenakan cukai perkhidmatan 6% manakala perkhidmatan pendidikan kepada rakyat Malaysia serta institusi pengajian tinggi kekal dikecualikan.

Perkhidmatan Logistik Dan Penghantaran

Skop perkhidmatan logistik juga diperluaskan untuk meliputi penghantaran hari sama, ekspres dan berjadual sama ada oleh syarikat kurier dan platform digital. Ini membolehkan kerajaan mengawal dan mengurus industri logistik secara lebih efektif.

Langkah Sokongan Dan Kepatuhan SST

Kesedaran akan kepentingan pematuhan terhadap pelaksanaan SST ini turut diberikan perhatian serius oleh kerajaan. Untuk menyokong perniagaan, tiada tindakan pendakwaan atau penalti akan dikenakan kepada syarikat yang mengambil langkah proaktif untuk memenuhi keperluan pendaftaran dan pelaporan sebelum 31 Disember 2025.

Namun, perniagaan diingatkan agar tidak menangguhkan persediaan dengan melakukan semakan kedudukan cukai, mengemaskini sistem dalaman dan menyelaraskan operasi mengikut peraturan baharu.